به گزارش صدای بورس، شرکت سیمان شرق پیش بینی فروش کارشناسی شده را برای دوره مالی منتهی به ۱۴۰۵ مبلغ ۳۰۳۰ میلیارد تومان پیش بینی کرده است.

بر اساس بررسی پیش بینی سود آینده شرکت سیمان شرق که با نماد سشرق در بورس فعالیت دارد؛

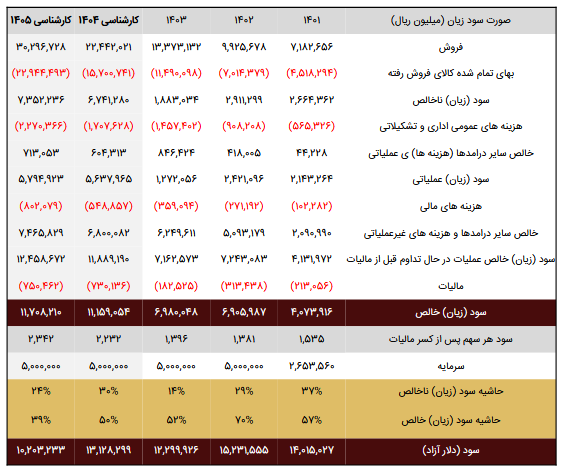

پیش بینی می شود شرکت سشرق در سال جاری معادل ۲۲۳۲ ریال و در سال ۱۴۰۵ به میزان ۲۳۴۲ ریال سود به ازای هر سهم خلق کند.

نسبت P/E آینده نگر سهم به ترتیب برای سال های ۱۴۰۴ و ۱۴۰۵ بابر با ۶.۶ و ۵.۴ پیش بینی شده است.

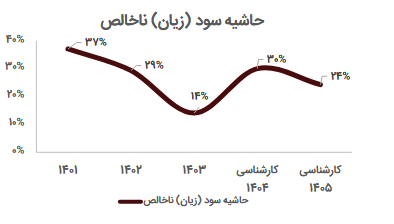

علت اختلاف میان حاشیه سود ناخالص و خالص شرکت به دلیل سود ناشی از زیر مجموعه های شرکت نظیر سیمان سفید شرق با نماد سفید است که ۱۰۰ درصد مالکیت آن را در اختیار دارد.

نیمی از درآمدهای غیر عملیاتی شرکت در دوره های مورد بررسی، مربوط به سود تقسیمی سفید است.

کاهش حاشیه سود ناخالص شرکت در سال گذشته به علت قطعی گسترده برق است، پیش بینی می شود در دوره های آتی به علت آمادگی شرکت برای این قبیل اتفاقات مجدد حاشیه سود ناخالص به میانگین قبلی خود بازگردد.

فروش کارشناسی شده برای دوره مالی منتهی به ۱۴۰۴ مبلغ ۲۲۴۴ میلیارد تومان پیش بینی شده است.

شرکت پیش بینی سود عملیاتی منتهی به ۱۴۰۵ را مبلغ ۵۷۹ میلیارد تومان اعلام کرد.این رقم اکنون برای دوره مالی مشابه در سال مالی ۱۴۰۴مبلغ ۵۶۴ میلیارد تومان اعلام شد.

پیش بینی سود خالص نیز ۱۱۷۱ میلیارد تومان برآورد شد.

نظر شما